目前,智慧消防应用场景不断延伸,市场空间巨大,产业升级方向明确,众多企业抓住市场机遇,以智慧消防平台为核心,借助物联网连接各类智能化消防产品,打造智慧消防解决方案。中国移动依托OneNET智慧消防平台打造物联消防解决方案,推动智慧消防向智慧家庭、智慧社区及智慧城市等各类场景不断延伸。

一、国家政策加持,智慧消防渗透率持续上升,市场规模超过4000亿

深化“智慧消防”建设,加快数字消防方向融合发展

近年来,随着“互联网+”、人工智能、大数据、云计算等一系列信息技术的发展,我国智慧消防开始步入高速发展阶段。国家对于消防愈加重视,出台了一系列政策,不断完善消防事业布局和消费监管体系。

2022 年 4 月,国务院安全生产委员会发布《“十四五”国家消防工作规划》,指出要借力国家新型基础设施建设发展战略,积极融入“智慧城市”“智慧应急”,深化“智慧消防”建设,补齐基础设施、网络、数据、安全、标准等短板,加快消防信息化向数字化、智能化方向融合发展。智慧消防将提高消防工作科技化、信息化、智能化水平,实现信息化条件下火灾防控和灭火应急救援工作转型升级。

智慧消防应用场景不断延伸,未来市场空间增量大

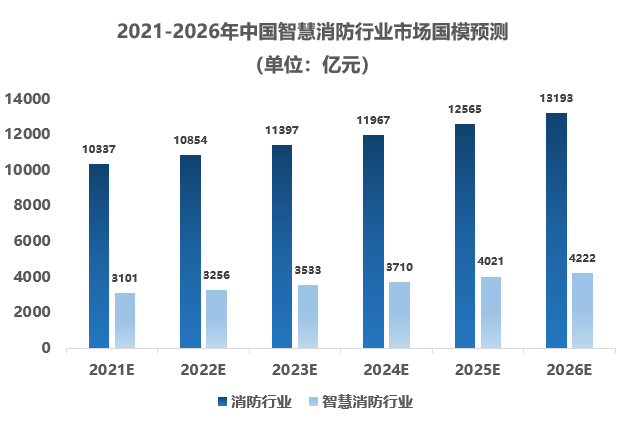

智慧消防在整体消防行业中的渗透率不断上涨,终端产品与系统平台的产业规模约占智慧消防产业的60%。2021年,消防行业市场规模已经突破万亿元,预计 2026 年有望达到 1.31 万亿元,中国智慧消防渗透率有望达到30%以上,中国智慧消防市场规模有望达到4222亿元。

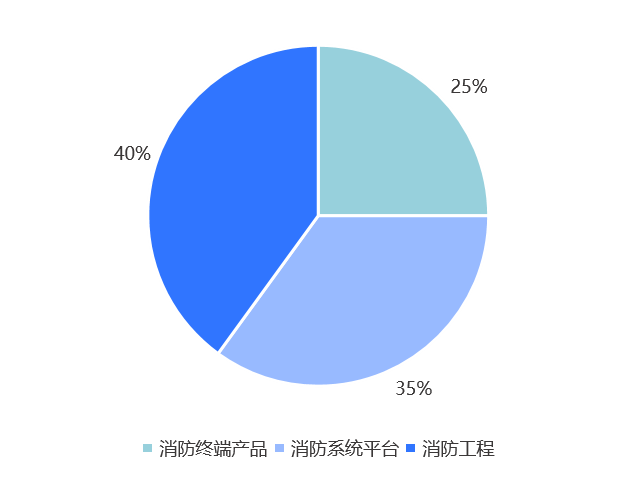

从智慧消防产业结构来看,2022年智慧消防产业市场规模约为3256亿元,其中消防终端产品市场规模约为814亿元,占总体规模的25%。消防系统平台市场规模约为1140亿元,占总体规模的35%。

二、智慧消防成为产业的主流与风口

众多科技企业加入智慧消防布局,产业格局发生变化

构建新型智慧消防产业链可以有效解决传统消防产业之间的衔接问题,实现无死角区域的全面覆盖,深刻感知各个消防系统之间相关联的直接同步配合关系,也可以实现消防安全跨越地理边界,并且有利于中高端消防企业的发展。拥有较强研发实力的公司跨界和科技公司合作,实现战略转型,带动消防产业升级。

从产业链生态来看,智慧消防行业主要玩家为产业链中游环节的智慧消防平台系统集成商,分为传统消防企业、大型工程安防企业和互联网企业三类。从整体竞争力来看,三类企业优劣势明显,传统消防企业占有约40%的市场份额;大型工程安防企业占据了30%的市场份额;互联网企业,占据30%的市场份额。

产业升级方向明确,智慧消防平台产品成为核心

在智慧消防时代,产业融合趋势将更加明显,智慧消防从传统卖产品的商业模式,转向以定制服务为向导,产品+服务+平台的组合商业模式。智慧消防企业的核心竞争力必然从消防产品的研发、生产向智慧消防系统平台的管理与运营转变。依托云平台设计的创新性运营模式成为智慧消防企业必然的选择,以平台为核心,围绕“安全服务”打造新的产业链,进行模式创新、深层发掘客户价值。

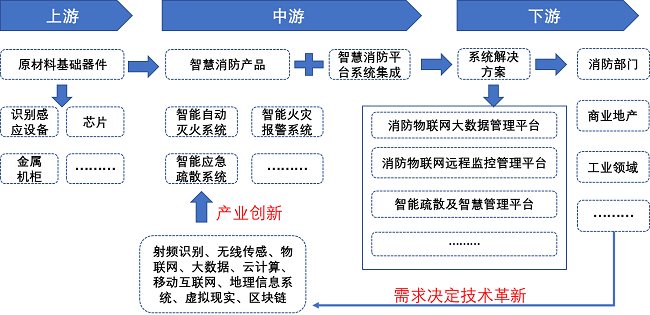

智慧消防平台作为数字信息统合平台,借助物联网连接各类智能化消防产品,为网络运营商创造了技术支持、网络连接服务、系统集成平台开发、自主产品研发销售等多样化市场机会。

在服务方面,通信运营商不仅可以为上游提供模组硬件等网络支持,也可以为中游系统集成商提供技术支持,还可以借助自身的技术能力和与政企良好的合作关系生产制造、推广销售自身的智慧消防终端产品(如烟感警报装置、气体感应装置等)。

在合作方面,通信运营商可以与系统集成商合作搭建智慧消防物联网平台,同时可以与系统解决方案商合作开发智慧消防解决方案,为终端用户提供多方位服务。

三、中国移动打造物联消防解决方案

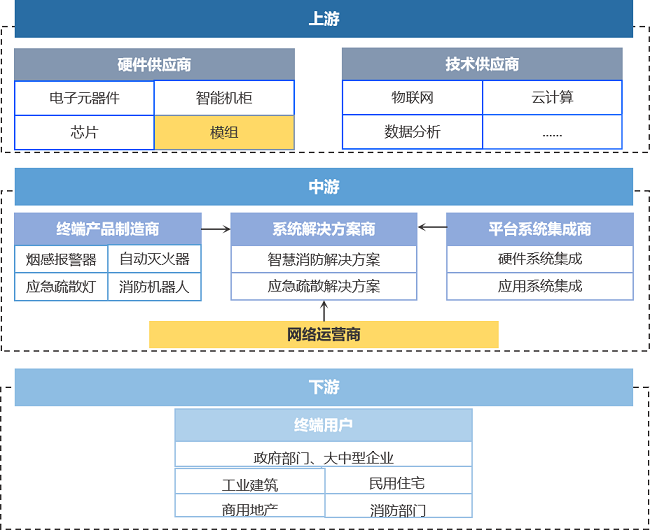

目前来看,通信运营商在智慧消防中主要扮演网络连接服务的角色,同时提供连接产品(物联卡、模组),未来除提供基础的网络连接服务以外,运营商可在中游研发智慧消防终端产品,搭建智慧消防平台系统,以及为产品制造商和系统集成商提供技术支持。

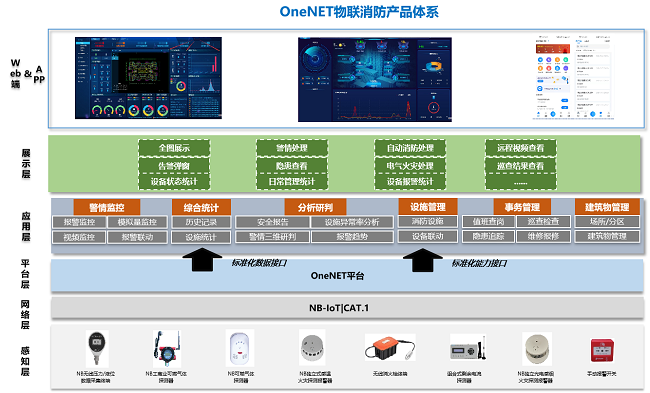

中国移动物联消防产品由硬件+应用软件+OneNET平台组成。硬件主要包括烟感、燃气、用水、用电、近场报警等终端产品。应用软件包括手机端小程序和SaaS管理平台,支持报警监控、设施管理、场所管理等功能 。OneNET物联消防平台基于物联网、云计算、大数据等技术,通过传感器、无线通讯技术等技术手段,整合各方资源,以火灾预防、消防安全管理需求为出发点,以智能终端、互联网为纽带,面向大型企业、九小场所、政府监管、个人家庭等客户群体,搭建一个集报警监控、分析研判、综合统计、设施管理、建筑物管理为一体的综合消安管理平台。

总结:智慧消防行业的市场机遇和挑战并存,随着政策与技术的不断发力,智慧消防行业将向全面数字化的方向深入发展,传统消防将因与新技术的结合得到革命性的重大提升,消防产业也将迎来发展黄金期。