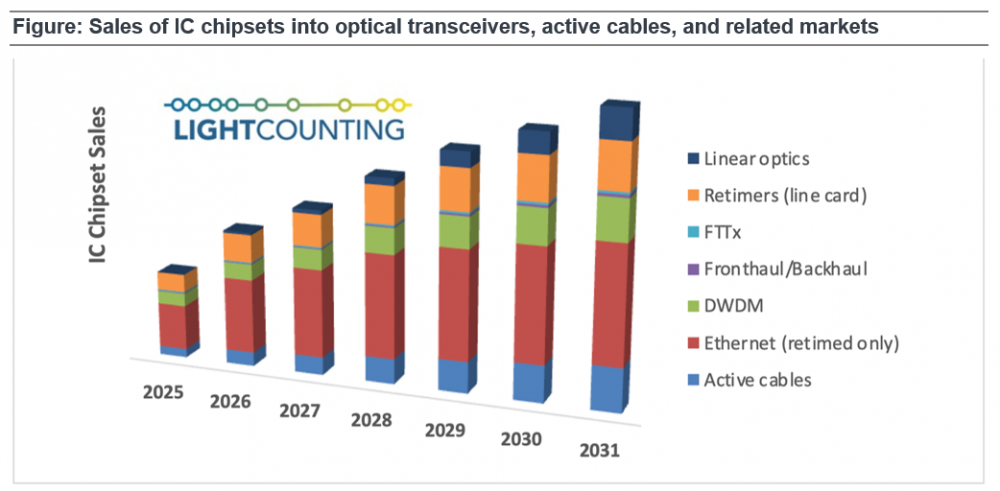

C114Ѷ 2��27����Ϣ��ˮ�ף����գ���ͨ����ҵ�г��о�����LightCounting�����µı�����д����2025�꣬�����ģ�Ʒ����̣�Hyperscalers�����˹�����������ʩ�ϵľ�Ͷ�ʣ��ƶ�800G PAM4оƬ������������������������۶�ͬ�ȷ�����

��һͶ����ͷ��2026�������ǿ��Ϊ�ˣ�LightCounting�ϵ��˶�800G��1.6T��ģ���������Ԥ�⡣Ԥ��2026��800G��ģ�������������һ�����ϣ���1.6T��ģ�����������2025���С������������ǧ��˿ڡ�1.6TоƬ������۶��2026�곬��20����Ԫ������2029��ǰ���ֿ���������

����ʷ�Ͽ�����̫����DWDMоƬ��ռ�����г��ĴַݶȻ����2025�����������г��ƶ���������Դ������AOC/AEC/ACC���Լ������ض�ʱ��оƬ������ۿ����������ڱ�Ԥ�����ڣ��ض�ʱ��̫����ģ���Խ������������۶��������������Դ���º����Թ�ѧ������LPO/LRO/CPO����

����2025��PAM4оƬ���۶�����������DSPоƬ������۶���º�������16%����Ҫ��DWDMģ����������������1.6T PAM4��ģ����AI������ʩ�еĴ��ģ����2026��PAM4�����оƬ��֮������۶��ཫ��һ������

LightCountingԤ�ƣ�2027��2031��䣬PAM4оƬ����������ٽ������Ż�����Ϊ�������������������LPO��CPO���Ĵ��ģ����DSPоƬ���۲�������Ӱ�졣��2027�꣬Ԥ�ơ���������ɡ���Coherent-Lite����Ʒ�ij������������������DSPоƬ�����۶

������ԣ�LightCountingԤ�Ƶ�2031�꣬���DSPоƬ������������800��š����⣬��AIѵ���������������ڶ����ʩ֮��㷺չ�������ܻ��Ƹ�Ԥ�⣬��Ϊ����Ӧ����Ҫ���ߵ�¥��以��������

LightCounting��ʾ�����Ǹ��ݹ�ģ�����Դ���µ��������ݵó�оƬ�����۵���ʷ���ݣ���δ����Ԥ��Ҳ�ǻ��ڸ÷��������ַ����ܹ������ؽ�оƬ�����������Ӧ�ó����й⻥�������������������Ȼ�����÷�����δ��ȫ��ӳоƬ�����ģ���������ϵIJ��죬���ֲ������Դ�ڹ�Ӧ����ͬ���ڵĿ��ˮƽ�仯��