C114讯 3月29日消息(九九)日前,三大运营商2023年度业绩全部出炉,在备受关注的云业务方面,“三朵云”均实现高速增长。

具体来看,2023年,天翼云收入972亿,同比增长67.9%,继续保持高速增长,距离千亿目标咫尺之遥;移动云收入833亿,同比增长65.6%,向“业界一流”迈出坚实步伐,并且设定了2024年收入超千亿的目标;联通云收入510.3亿,同比增长41.6%。

反观当前公有云市场“领头羊”的阿里云,其在2023年(自然年)的年度营收为1053.96 亿,同比增长仅为3%。业内专家预期,单纯的从营收角度来看,天翼云有望最快将于今年上半年赶超阿里云。

运营商云规模增长的底气何在?

云计算行业,是典型的资源密集+技术密集行业。近年来运营商云的高歌猛进离不开云计算市场的巨大空间,更离不开自身的设施投入和技术进步。

中国电信2009年创立天翼云,2012年推出天翼云品牌的云主机、云存储产品。凭借云网融合的技术优势,天翼云发展迅速,2017跻身中国云计算市场前三。2018年至2023年六年间,中国电信云收入翻涨近17倍。虽然2023千亿目标未达成略有遗憾,但天翼云市场地位保持领先,已稳居全球运营商云第一、中国政务公有云基础设施第一、中国公有云IaaS及IaaS+PaaS市场前三、中国桌面即服务(DaaS)第一。

天翼云高质量建设云计算原创技术策源地,以自研云操作系统TeleCloudOS 4.0为核心,形成技术领先、自主可控的全栈云技术和产品体系,打造出一云多芯、一云多态、一云多算的云底座,服务千行百业上云用云,位居市场前列,作为国云的框架全面成型。

移动云从2019年的20亿到2023年833亿,收入规模5年涨超40倍。2020年、2021年、2022移动云年收入始终保持100%以上的高速增长,2023年收入增速依然达到65.6%,虽然没能延续前三年的“三位数增长”,但就现在的体量而言已经十分可喜。中国移动2023业绩沟通会上,中国移动董事长杨杰表示:“我们希望今年移动云(收入)的增速在30%以上。”亦即2024年移动云目标收入超千亿。

中国移动持续优化“4+N+31+X”算力集约化梯次布局,全面构建全国20ms、省内5ms、地市1ms的三级时延圈;高标准研发云关键技术,原创提出“高性能计算架构”,打造全栈自主可控的大云“磐石”算力底座。凭借833亿元业绩表现,移动云已经稳居国内云服务商第一阵营。自有能力收入同比增长超100%,IaaS+PaaS收入份额排名进入业界前五,云电脑销量超270万台,同比增长超10倍。

2008年,中国联通开始发力云计算市场,组建云计算团队。2013年,中国联通正式推出云计算平台“沃云”。到如今,中国联通已经在云计算领域深耕了16个年头。

多年来,中国联通着力发挥算网一体差异化优势,算力资源储备显著增厚,云资源销售超过百万核,同比增长186%,云资源覆盖突破230个城市。着力突破云服务器操作系统、数据库和云灾备等关键技术难点,满足客户定制化场景需求,在政务、医疗、交通、教育等领域打造了一系列标杆案例,赋能千行百业提质增效。在技术创新、生态共建等方面迭代出新,自主研发水平进一步提升,持续优化“虚拟化”及“云原生”双引擎基座,自研操作系统CULinux2.2部署超过3300套。

互联网云“战略后退”意义何在?

因为上述种种,运营商云的营收表现十分耀眼,但是也有业内专家调侃称“运营商云收入是个筐,啥都能往里面装。”说的就是其为了规模扩张而大包大揽的集成项目。

与运营商云的规模增长和大包大揽相反,近两年互联网云厂商逐渐从追求规模转向追求降本增效和利润表现。以腾讯云为例,过去两三年砍掉很多“包袱”,从“集成”走向“被集成”。

相比于电信运营商,互联网大厂已经在云计算市场“狂奔”数年,但规模化并未让参与者都获得充足利润。国内公有云市占率第一的阿里云,直到2020年三季度才首次实现利润转正。

据介绍,过去一年,腾讯云以公有云占收入比例、自研产品占收入比例和毛利率提升等作为对业务的量化指标,去除“泡沫”收入并专注自有产品后,财务损益快速好转。2024年,腾讯将会继续“后退”,走被集成的路线。

再看阿里云,2023年(自然年)的年度营收为1053.96 亿元,同比增长仅为3%。业内专家预期,天翼云最快将于今年上半年赶超阿里云。今年2月底,阿里云宣布全线下调云产品官网售价,平均降价幅度超过20%,最高降幅达55%,核心产品价格击穿全网最低价。目标是利用规模效益提升资源利用率降低闲置成本,从而换取利润的增长空间。

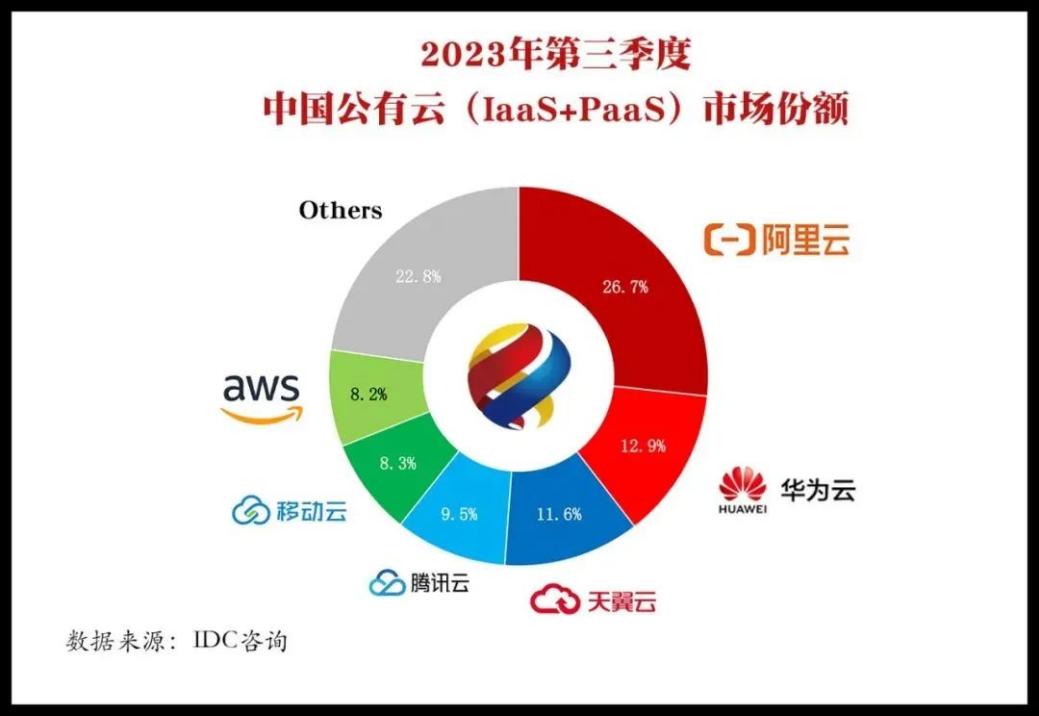

据IDC数据,2021年下半年,阿里云、腾讯云分列中国公有云IaaS+PaaS市场前二,份额为36.7%和11.1%;2022年下半年华为、中国电信跃升为第二和第三,阿里云和腾讯云份额降至31.9%和9.9%。2023年第三季度,阿里云市场份额大幅下降至26.7%,阿里云丢掉的市场被华为云、天翼云、移动云三家分食。其中,移动云从去年同期的5.5%增长至8.3%。从财报数据来看,三大运营商2023年云业务收入总计2315亿元,已超过阿里云两倍。

数据显示,截至2022年,美国公共云占比60%,而中国仅有28%,剩下的72%都是企业自持的服务器。阿里云一再降价的目的,正是将这部分客户拉到自己的商业版图里,收复互联网云厂商的公有云“腹地”。

毋庸讳言,在政务市场,运营商云的竞争优势十分明显。业内提到最多的一点,是运营商遍布全国30+省市自治区的机房机柜资源,以及可下沉至县域的属地化服务。

2023年以来AI大模型全面爆发,算力和模型服务需求推动云计算市场快速增长。在“国资云”“信创大潮”等趋势下,“三朵云”乘风而起,扶摇直上。

在此情势下,互联网云厂商越来越多地成为运营商云集成类的合作伙伴,进一步“后退”也是明智之举,运营商则进一步沉淀和承接政企项目。从这方面而言,互联网大厂与运营商的合作关系远大于竞争。